種類株式とは、会社が定款で会社法第108条に基づき内容の異なる複数の種類の株式を発行した場合の、それぞれの株式のことです。

会社法に定められている種類株式の内容としては、下記のとおりです。

株式の種類 |

内容 |

剰余金配当優先・劣後株式 |

剰余金の配当につき、例外的に優先または劣後等の異なるの取扱いがされる株式 |

残余財産分配優先・劣後株式 |

残余財産(会社の解散等で生じる財産)の分配につき、例外的に優先または劣後等の異なる取扱いがされる株式 |

議決権制限株式 |

株主総会において議決権を行使できる事項につき、制限のある株式。 |

譲渡制限株式 |

譲渡による株式の取得について、会社の承認を要する株式。 |

取得請求権付株式 |

株主が、所有する株式につき、会社に対してその取得を請求することができる株式 |

取得条項付株式 |

会社が、一定の事由が生じたことを条件として株主の所有する株式を取得することができる株式(ただし取得される株式の株主の同意は不要) |

全部取得条項付種類株式 |

会社が、株主総会の決議によってその全部を取得することができる種類株式 |

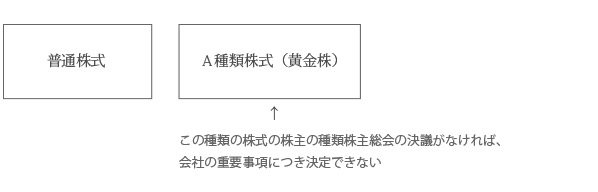

拒否権付株式(黄金株) |

会社が定款に定めた重要事項につき、通常の株主総会等の決議のほか、その種類の株主の決議が必要と定めた場合の、その決議が必要な当該種類の株式 |

役員選任・解任権付株式 |

取締役等の役員を選任・解任する権利をもつ株式 |

この種類株式の内容は、それぞれ組み合わせることも可能であるため、会社、株主構成などによって様々な仕組みを設計できる可能性があります。

特に、中小企業においては、一般的に株主間の関係性も密接であるために、大企業と比べてもこの種類株式を導入しやすい状況にあり、また、有効な利用をできる状況も多いので、積極的な活用が見込めます。

例えば 黄金株の活用例としては

・

一株当たりの純資産額が、低いうちに会社社長兼オーナーが、息子に株式を贈与しておきたいが、まだ会社の全ての決定を息子に任せるには不安がある場合

黄金株の活用 ↓

贈与する前に株式の内、一株だけ拒否権付株式(黄金株)としておきその一株だけで重要事項の決定について拒否権を持たせる。

当該黄金株を現オーナーが所有し、残りの株式全てを息子に贈与(譲渡)

・

株価が低いうちであれば贈与税も高額にはならない

・

仮に息子が会社の存続に関わる事業譲渡、合併、会社分割など決定したとしても、黄金株を有する父親が、拒否権を発動すれば、事業譲渡、合併、会社分割等の効力は生じない。

なお、以上の種類株式を発行した場合には、その内容は登記事項となりますので、登記申請をし、登記簿に反映させることが必要となります。

会社法第109条2項では、非公開会社においては株主ごとに異なる取扱いを行う旨を定款で定めることができると規定しています。このときにその異なる取扱いをうける株式を属人的株式と呼びます。この属人的株式が認められるのは以下の権利についてのみです。

・剰余金の配当を受ける権利

・残余財産の分配を受ける権利

・株主総会における議決権

会属人的株式と前述の種類株式との違いとしては、属人的株式は定款で定める事項ではありますが、登記事項ではありません。すなわち、定款で属人的株式に関する事項を定めても登記簿上には現れません。そのため、第三者からその内容を知られることなく導入することができる制度であるということから、種類株式よりも柔軟に内容を定めやすいという側面があります。

しかし、この属人的株式を導入するためには、総株主の半数以上かつ総株主の議決権の4分の3以上の同意が必要という、通常よりも厳格な決議要件を満たさなければならない規定となっており、また、内容によっては株主の利益を損ねてしまう可能性もあるので、導入の際には注意が必要な制度です。

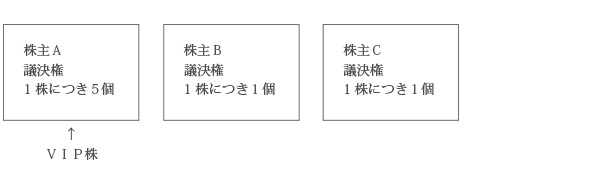

例)属人的株式(VIP株)

このVIP株も事業承継の場面で活用することができます。

例えば

・

代表取締役Aで、株式は50株すべて所有

・

息子であるBに会社を継がせていきたいと考えており、今回代表者をBに変更

・

株式の1株当たりの評価額(税務上)は10万円

このようなケースで、Bを代表者に変更するのと同時に会社の議決権もBに与えるためには、Bに株式譲渡をしなければなりませんが、株式譲渡も贈与税の課税対象となるので、贈与税がかからないようにするためには、1年間で10株ほどしかBに譲渡できません。

このため、現状のままではBに議決権を集中させるまでには大変時間がかかってしまいます。

そこで、VIP株を応用し、次のような規定を定款に設けます。

・

当会社の代表取締役である株主の議決権は、1株につき15個を有するものとする。

こうすると、Bが最初の10株の譲渡を受けた時点で、議決権はA40個、B150個となり、Bは全体の3分の2以上の議決権を有することとなるので、会社の意思決定を多くを単独で決定できます。

こうした事例の場合など、VIP株(属人的株式)を利用することで、通常よりも事業承継をすばやく行うことができる場面は多いでしょう。

株式会社は、相続その他合併等の一般承継によりその会社の株式を取得した者に対し、その株式を売り渡すことを請求することができる旨を定款で定めることができます。

この規定の趣旨としては、会社にとって好ましくない者に株式が渡ってしまうのを防止することです。この規定も、属人的株式同様、定款で定めるものですが登記事項ではありません。

株式は、株主が死亡した場合にはその相続人の共有となります。この場合に共有状態のまま議決権等を行使するためには、会社法では権利を行使するものを一人定めて会社に通知しなければなりません。このため、相続人間で争いがある場合などはその議決権が行使できず、その株式の割合が全体の多数を占める場合には、最悪のケースとしては、会社として役員変更等の決定すらできなくなってしまうことも考えられます。

そこで、そういった状況になるのを避けるためにも、定款に

・

相続により株式が共有になった場合には、各相続人が法定相続分の議決権を単独で行使することができる

旨の規定を設けておくことが有効となります。

黄金株が発行された場合

遺産整理業務について

相続・遺言をめぐる相談

不動産の売買や贈与(名義変更)の相談

クレジット・サラ金等の借金でお悩みの方

金額の少ない法律紛争(裁判)の相談

成年後見業務

裁判所提出の書類の作成

親なき後問題に備える~福祉型信託

函館本店

〒040-0025函館市堀川町6番15号

TEL : (0138) 30-4008

FAX : (0138) 30-4032

札幌事務所

〒064-0916札幌市中央区南16条西7丁目2-20

トーコービル3階

TEL : (011) 205-4008

FAX : (011) 887-0041